Нужно ли брать кредит на погашение старых долгов и как это сделать

Реклама

Погашение кредитов требует жесткой дисциплины и четкого планирования доходов. При нехватке личных средств для исполнения обязательств граждане обращаются за новыми займами, только чтобы не допустить просрочку и не испортить платежную репутацию. Такой подход почти всегда приводит к кредитной кабале. Лучше почитайте, как быстро закрыть все кредиты и погасить долги.

Но есть и исключения, когда новые кредиты для погашения старых долгов действительно выгодны. Поговорим об этом в статье.

Когда стоит брать новую ссуду?

Новый кредит на погашение других долгов целесообразно брать до выхода на просрочку и только в случае, если:

- Вы дорожите своей репутацией и в ближайшем будущем планируете взять крупную ссуду (например, на квартиру и машину). При наличии просрочек ипотеку или автокредит уже никто не даст.

- Не получилось перезанять у друзей или родственников. Если вы чувствуете, что не справляетесь с долговыми обязательствами, в первую очередь попробуйте одолжить у знакомых или продать ненужные вещи, чтобы внести очередной платеж без задержек.

Обзор кредитов с самой низкой процентной ставкой ⇒

Еще один способ справиться с долгами без новых займов — договорить с кредитором об отсрочке. Банк готов пойти навстречу и отсрочить платеж, если должник предоставит соответствующие документы:

- о длительном лечении;

- об увольнении с работы;

- о сокращении зарплаты и т.д.

Кто выдаст займ даже, если у вас есть просрочки ⇒

В каком случае новый кредит выгоден?

Если не удалось найти деньги или договорить с банком об отсрочке, внимательно изучите актуальные кредитные предложения и выберите выгодный продукт.

При отсутствии просроченных долгов у заемщика есть шанс получить более дешевую ссуду и перекрыть текущий долг без лишних финансовых потерь.

Сниженная процентная ставка доступна:

Где выгодно взять кредит без справок и поручителей ⇒

Желательно, чтобы кредитная нагрузка не превышала 50% от дохода. Если официального дохода недостаточно, подтвердите дополнительный заработок. Например, серую часть зарплаты можно показать справкой по форме банка, подписанной и заверенной работодателем.

Реклама

Какие банки оформляют ссуды без подтверждения дохода ⇒

Проанализируйте несколько предложений, но не подавайте одновременно более 3-4 заявок.

Чтобы закрыть старые кредитки

Оформление новой ссуды выгодно для погашения кредитных карт:

- с большим лимитом;

- с истекшим льготным периодом.

Проценты по кредиткам гораздо выше, чем по стандартным кредитам наличными. За просрочки взимаются крупные штрафы и пени, долг стремительно растет.

Подробнее — как правильно закрыть кредитную карту ⇒

Зачастую клиенты сразу тратят деньги, внесенные на карту в счет погашения, и полное закрытие карты становится почти невозможным. В этом случае целесообразно запросить потребительский кредит, например, под среднерыночный процент 19-23% годовых.

ТОП самых выгодных бесплатных кредиток с кешбеком ⇒

Рефинансирование

Услуга рефинансирования (перекредитования) выгодно при наличии большого количества долгов. Заемщику сложно контролировать кредиты в разных банках и с разными сроками выплат, не исключена вероятность путаницы и просрочки из-за невнимательности.

Рефинансированию подлежат все банковские продукты, в том числе карты, ипотека и залоговые кредиты.

Начинать лучше всего с рефинансирования старых кредитов — в том же или другом банке. Так вы сможете или уменьшить платеж или получить дополнительную сумму, которую можно пустить на погашение долга. Для оформления заявитель должен предоставить копии договоров в других учреждениях и полный комплект документов:

- паспорт и СНИЛС;

- справки 2-НДФЛ;

- копию трудовой книжки;

- телефоны контактных лиц.

ТОП лучших банков, чтобы рефинансировать кредит ⇒

Заявка рассматривается в течение нескольких дней. В случае одобрения деньги напрямую переводятся кредиторам. С этого момента клиент имеет обязательства только перед одним банком и погашает задолженность по новому графику.

Какие банки готовы выдать в долг наличные в день обращения ⇒

Реклама

Для работы анкеты необходимо включить JavaScript в настройках браузера

usloviyakredita.ru

Кредит для погашения кредита — взять кредит для погашения других кредитов

Получение денег для погашения другого кредита

В связи со сложной экономической ситуацией в стране, которая преследует практически каждого гражданина Украины, не все люди могут спокойно рассчитывать на свои личные финансовые средства. Многим приходится обращаться в банки или другие финансовые организации для получения нужных сумм денег в долг под проценты. Это, конечно, не настолько выгодно, как хотелось бы каждому из нас, однако бывают ситуации, выход из которых можно найти только такой. Подписав кредитный договор, заемщик обязуется вовремя и в срок вносить ежемесячные платежи на счет банка или приходить с наличными в офис. Однако бывают моменты, когда мы не можем собрать нужную сумму, чтобы не просрочить платеж. Для этого некоторые обращаются за помощью к друзьям, родственникам, знакомым, чтобы одолжить деньги для погашения платежа. Многие же не хотят посвящать свое близкое окружение в проблемы, и тогда мы предлагаем свои услуги по выдаче микрозаймов на нужный срок для погашение других кредитов.

Для нас не важна Ваша кредитная история в других банках, так как мы являемся отдельной финансовой организацией, которая осуществляет свою деятельность на основании собственного Устава и не выполняет функции банковских подразделений. Благодаря этому, каждый, кому от 18 до 65 лет, с постоянной регистрацией в районе выдачи займа и стабильным доходом, может получить заем. Для этого нужно прийти в офис компании или оформить кредит онлайн на сайте. В таком случае решение будет принято через 10 минут, о котором Вам сообщат по телефону.

Выгодно взять кредит на погашение другого займа в компании «Грошi всiм»

Взять кредит в нашей компании, чтобы погасить другой заем, может каждый, кто соответствует условиям фирмы. Мы предлагаем суммы в размере от 500 до 15000 грн.под 1,9%. Больше — никаких процентных начислений, пени или штрафов. У нас — прозрачные условия и стабильная работа. С соответствующими юридическими документами Вы можете ознакомиться на сайте, где они находятся в открытом доступе для каждого.

Кредит предоставляем на 29 день. В последний день действия кредитного договора необходимо погасить всю сумму полностью. Если у Вас нет такой возможности, Вы имеете право продлить договор на 10 дней, оплатив при этом только проценты по кредиту. Количество пролонгаций не ограничено. Это позволяет Вам пользоваться займом столько, сколько необходимо.

Компания «Грошi всiм» — выгода и комфорт

В то время, как банковские учреждения Украины Вам отказывают в ссуде из-за наличия непогашенного кредита в ином месте, мы идем навстречу нашим клиентам и предоставляем возможность оформить нужную сумму на выгодных для Вас условиях. Никаких дополнительных начислений, кроме процентов по займу. Никаких справок о доходах, поручителей или залогов. Договор заключается непосредственно с Вами без привлечения посторонних лиц. В любое время Вы можете позвонить на горячую линию и уточнить все вопросы, которые Вас интересуют. Кроме этого, у Вас есть возможность получить заем на карту банка, что позволит осуществлять безналичные расчеты.

groshivsim.com

Где взять кредит на погашение других кредитов в Украине

Кредитование проникает всё глубже в различные сферы человеческой деятельности. Одалживают средства сейчас все от учителя в школе до крупных частных предпринимателей. С развитием отрасли увеличивается и количество проблем, с которыми сталкиваются люди при заимствовании средств.

Часто трудности возникают в связи с невозможностью своевременно погасить задолженность. Когда подходит срок возврата средств, многие заемщики начинают искать, где взять кредит на погашение других кредитов полагая, что это сможет решить проблему.

Действительно, рефинансирование может помочь избавиться от невыгодных условий кредитования, но далеко не всегда. Чтобы второй займ не стал еще большей проблемой, чем первый, нужно знать в каком банке можно взять кредит на погашение других кредитов на самых выгодных условиях, а в каком лучше не кредитоваться. Необходимо знать нюансы о рефинансировании задолженностей.

Чтобы посетители нашего ресурса смогли подробно разобраться в этом вопросе, мы создали данную статью. В ней для неопытных заемщиков мы объясним можно ли взять кредит, чтобы погасить другой и что, конкретно, нужно делать.

Что такое рефинансирование?

Рефинансирование или перекредитование – это взятие займа в одном финансовом учреждении с целью погасить задолженность в другом. Изначально данная процедура предполагает кредитование на более выгодных условиях. Это очевидно, ведь не выгодно брать кредит наличными для погашения другого кредита с большим процентом или уменьшенным сроком.

Перекредитование – это нормальный процесс, который пользуется большой популярностью среди жителей Украины. Особенно пригодилась данная операция людям, которые до начала революции в 2013-2014 годах взяли займ в иностранной валюте. После обвала гривны, платить задолженности стало невозможно, поэтому заемщики массово начали брать кредиты на отличительных от прежних условий, то есть в гривне.

Если Вы спросите выгодно ли брать кредит, чтобы погасить другой, мы ответим, — «Да, но не во всех случаях».

Реструктуризация и рефинансирование кредита. В чем разница?

Может показаться, что эти два термина похожи и обозначают тождественные операции, но это не так. В сущности, одно от другого отличается уже хотя-бы тем, что при реструктуризации продолжается сотрудничество с исходным кредитным учреждением, а при рефинансировании кредитор меняется.

Реструктуризация кредита – это изменение условий пользовательского соглашения в банке кредиторе с целью улучшения условий сотрудничества для заемщика. То есть, если Вы хотите взять кредит, чтобы погасить кредитную карту, то это перекредитование, а если Вы собираетесь изменить условия, по которым будете отдавать средства – это реструктуризация.

Виды рефинансирования. На что бывает направлена эта процедура?

Взять кредит при наличии других кредитов – дело не трудное, если прибегнуть к рефинансированию. Вот только нужно четко знать, что именно Вам нужно, ведь, если взять новый займ на менее выгодных условиях, то можно навсегда похоронить себя в долговую яму.

Существует несколько вариантов при перекредитовании. Они отличаются изменением условий клиентского соглашения. Выделяют такие виды рефинансирования:

- Снижение процентной ставки. Для понимания, приведем пример. Вы взяли в долг деньги под 30% годовых на 3 года. Спустя 2 года финансовая ситуация в стране изменилась и банки начали выдавать займы под 20% годовых. Здесь Вам приходит идея получить кредит при наличии других кредитов, то есть провести рефинансирование своего займа. Конечно, ведь Вам куда выгоднее будет выплачивать меньше процентов.

Но не всегда уменьшение процентной ставки означает сокращение расходов. Иногда человеку нужно понизить процентную ставку, чтобы кредитное дело не дошло до суда из-за несвоевременной уплаты задолженности. Тогда заемщик обращается в другое финансовое учреждение и берет займ под меньший процент, но на больший срок. В таком случае, за счет увеличения периода кредитования, увеличивается и общая сумма, которую нужно будет вернуть.

- Изменение валюты кредита.

Изменение валюты займа может быть с национальной на иностранную и наоборот. В случае резкого падения гривны, украинцам стало сложнее возвращать долги в долларах и евро и наоборот, если в стране национальная валюта стремительно растет в цене, то выгоднее возвращать задолженность именно в иностранной валюте.

В нашей стране многие банки выдают деньги на погашение других кредитов, так что не ждите, ведь кроме Вас Ваши деньги экономить никто не будет.

- Один кредит вместо нескольких.

Некоторые люди изначально набирают себе несколько займов, а потом не знают, что с ними делать. Когда каждый день из различных организаций тебе звонят и спрашивают об возврате долга, невольно закрадывается мысль, где взять кредит на погашение кредита в нескольких учреждениях.

Но чем же это удобно? Ответ прост: Вам не нужно будет самостоятельно решать вопросы со множеством микро-кредитных компаний, где были взяты деньги. Банк, который будет готов выдать Вам кредит, чтобы закрыть другие кредиты, самостоятельно решит этот вопрос. Сотрудники компании сделают за Вас всю бумажную работу, а Вам останется лишь поставить подпись под клиентским соглашением.

- Избавление от залогового кредита.

Многих людей пугает мысль о том, что у них имеется кредит под залог имущества. Всегда страшно потерять квартиру или машину из-за случайного стечения обстоятельств: увольнения с работы, попадания в больницу и прочего. Чтобы не испытывать нервную систему, можно взять кредит для погашения кредитов в других банках, где у Вас имеются займы под залог чего-либо.

Каждый из видов рефинансирования может пригодиться в определенной жизненной ситуации. Что будет выгодно в Вашем случае можно узнать, посоветовавшись с юристом или самостоятельно разобраться в случившейся ситуации.

Условия, выдвигаемые банком при рефинансировании кредита.

Разумеется, что кредит наличными на погашение других кредитов выдавать Вам просто так никто не будет. У каждого финансового учреждения должна быть своя выгода от данной сделки. В случае, если банк просто выкупит Ваш долг и позволит выплачивать у себя, то только потеряет значительную сумму денег.

Банковские учреждения устанавливают такие условия, которые будут выгодны и Вам и им. Варианты перекредитования с выгодой со стороны финансовой компании:

- Займ выдается только для уплаты основного тела кредита. То есть взять кредит, чтобы погасить другие кредиты не совсем получиться. Вам придется выплатить проценты и штрафы по прошлой ссуде самостоятельно. В таком случае второй банк кредитор заработает на Вас за счет того, что Вы будете платить у него комиссионную ставку на протяжении некоторого периода времени.

- Ваш долг выкупается в полном размере вместе с процентами и прочими платежами. Но какая тогда выгода учреждению выдавать кредит для погашения кредита? Займ хоть и выкупается, но вот увеличиться срок, что повлечет за собой рост общей стоимости контракта.

- Сумма повторного кредитования больше, чем изначальная задолженность. Таким образом, Вы возьмете кредит, чтобы погасить другой кредит в полной мере. Но, естественно, что повторная задолженность будет на порядок больше прежней. Но, это может быть удобно тем людям, которые прямо сейчас не могут возвратить долг, но смогут сделать это позже.

Какие документы необходимы, чтобы взять кредит на погашение кредитов в других банках?

Невозможно назвать точный перечень необходимых документов для перекредитования, ведь каждое финансовое учреждение самостоятельно устанавливает количество необходимого. Но все же, в основном все банки желают получить от заемщика одно и то же.

- Паспорт;

- Заявка на рефинансирование;

- Справка, удостоверяющая доход 2-НДФЛ;

- Документы с информацией об имеющемся кредите.

Займы, которые можно рефинансировать.

Перекредитование – это конечно хорошо, но далеко не каждую задолженность можно подогнать под данную процедуру. Банки не берутся помогать каждому человеку, который ищет, где можно взять кредит, чтобы погасить другие кредиты. Только выгодное сотрудничество будет в приоритете у кредитного учреждения.

Перечень займов, которые попадают под рефинансирование:

- Займ, который Вы собираетесь перекрывать должен быть погашен не менее, чем на 6 платежей. Это показывает Вашу добропорядочность новому банку кредитору.

- Кредит не должен иметь просрочек. Если Вам нужен кредит для погашения других кредитов с имеющимися неуплаченными процентами, то шансы не велики. Банковские организации не берутся за такие задолженности, ведь очевидно, что заемщик вновь не будет соблюдать условия пользовательского соглашения.

Исключением могут являться только просрочки технического характера. Так случается, если Вы своевременно отдали долг, но деньги пришли спустя сутки и просрочка засчиталась.

- Запрещается повторное рефинансирование кредита. Если заемщик вновь ищет в каком банке можно взять кредит для погашения других кредитов, это означает, что финансовые дела у него совсем плохие. Коммерческой фирме не выгодно помогать человеку, который не может свести концы с концами, поэтому об перекредитовании не может идти и речи.

- Время до окончания действующего кредита не должно быть меньше полугода.

Хочу взять кредит, чтобы погасить другие кредиты, но не знаю, чего не нужно делать.

При рефинансировании любого кредита, без знания нюансов данного дела, можно взять невыгодный для себя займ.

Важно знать:

- Нет необходимости искать компании, где можно взять кредит на погашение других кредитов небольших по объему. Перекредитование микро-займов заберет у Вас больше средств, чем Вы сможете сэкономить. При рефинансировании крупных задолженностей даже 2-3% будут существенной переменой, а при ссуде в 4 тысячи гривен эта экономия покажется пустотой.

- Сравнение затрат и пользы, которую принесет повторное заимствование средств, тоже нужно учитывать. Например, если первоначальное финансовое учреждение взымает штраф за выплату задолженности раньше времени, то скорее всего, нет смысла рефинансировать такой займ. Помните, что взять кредит для погашения кредитов можно в большинстве случаев, но выгодно сделать это сложнее.

Подробная инструкция как взять кредит на погашение кредита.

Дальше мы разберем пошагово как взять кредит, чтобы закрыть другие кредиты. Многие слышали о данной процедуре, но большинство боятся это делать, ведь не знают как происходит процесс.

- Изначально необходимо договориться с финансовым учреждением, где Вы собираетесь повторно брать кредит. Для этого нужно иметь при себе паспорт, справку о доходах и договор по действующему займу.

Зайдя в офис компании, необходимо объяснить сложившуюся ситуацию, подробно рассказав почему Вы желаете взять кредит для погашения кредита. После этого сотрудник составит определенную заявку и попросит Вас её подписать. Спустя 1-3 дня заявка будет рассмотрена и одобрена или нет.

- В случае одобрения заявки, необходимо пойти в первоначальный банк-кредитора и подать прошение на полное погашение займа. Следует уточнить существуют ли какие-либо штрафы за данное действие даже, если в договоре этого не указанно. Если вы хотите взять кредит при наличии других кредитов в нескольких фирмах, то Вам нужно проделать такую процедуру несколько раз.

- После получения соответствующих документов у первого кредитора, необходимо вернуться в банк, который готов предоставить рефинансирование и составить договор, по которому Вам позволят взять кредит, чтобы погасить другой.

- После оформления документов и подписания соглашения, новый кредитор переведет средства на Ваш счет в банке старого кредитора. Спустя установленное первым банком время, Вы сможете получить подтверждение о полном погашении задолженности. Данную бумагу потребуется отдать новому кредитному учреждению.

- Начинаем исправно выплачивать новую образовавшуюся задолженность.

Рефинансирование микрозаймов.

Выше мы уже говорили, что брать кредит на погашение микрозаймов – это не самая лучшая затея. Но порой бывают безвыходные ситуации, когда нужно оформлять новый контракт даже на погашение незначительных задолженностей.

Банковские организации напрямую не занимаются рефинансированием микрозаймов, поэтому Вы можете лишь попытаться взять кредит на погашение долгов и не сообщать об этом новому кредитору.

Но так, как микрокредитование тоже учитывается в кредитной истории, не все банки смогут выдать Вам деньги, ведь не желают сотрудничать с заемщиками, что уже должны кому- то. Можно поискать помощи в повторном займе в таких же микро-компаниях.

Что лучше: новый кредит или рефинансирование существующего?

По сути, для Вас нет существенной разницы взять новый кредит или перекредитоваться в другой финансовой организации. Что так придется возвращать долг, что так. Различие ощутимо лишь для юриста или банковского учреждения.

Когда Вы хотите взять кредит для погашения другого, имеющаяся задолженность аннулируется, что позволяет новому кредитору считать Ваш месячный доход в полном объеме. При взятии второго займа, сотрудник компании будет видеть, что у Вас имеется открытый займ и шанс кредитования сократится в разы.

Значит взять кредит на погашение других кредитов взять можно, но сделать это сложнее, чем провести рефинансирование имеющейся задолженности.

Взять у родственников кредит для погашения задолженности — это плохо?

Когда дело идет об неуплате залогового кредита, люди начинают нервничать и искать пути преодоления данной проблемы. Решением может послужить кредитование у частных лиц. Лучше, если новым кредитором будет друг или родственник, ведь тогда можно договориться об выгодных процентах или обойтись вовсе без них.

Взяв кредит для погашения других кредитов у близких, Вы избавите себя от судебных разбирательств и конфискации залога. Желательно, конечно, закреплять такие договоры распиской, чтобы иметь какую-то юридическую поддержку. Но помните поговорку, — «Хочешь потерять друга – займи ему денег». Будьте порядочным товарищем и своевременно отдавайте долги.

Вывод.

Можно ли взять кредит, чтобы погасить другой кредит? Да, но нужно понимать, что только выгодное кредитование сделает Ваше финансовое положение лучше. Не доводите свою задолженность до необходимости рефинансирования, а если такое и произошло, то несколько раз подумайте в каком банке можно взять кредит, чтобы погасить другие кредиты выгоднее всего.

Что такое выгодный микрозайм? Выгодное кредитование – это когда Вас устраивает процентная ставка, когда деньги выдаются без излишних документов и когда на оформление договора требуется минимум времени. Именно такие услуги для украинцев предоставляет сервис ECO CREDIT. Мы не бросаемся пустыми словами. Вы можете зайти на наш сайт и самостоятельно проверить правдивость наших выражений. Вместе с нами можно осуществить любую мечту и удовлетворить любую потребность, ведь мы выдаем деньги и студентам, и пенсионерам, и инвалидам. Займ на любые нужды от ECO CREDIT. Заходите, мы уже ждем Вас.

ecocredit.com.ua

Как взять кредит на погашение других кредитов: пошаговая инструкция :: BusinessMan.ru

У вас много кредитов? Неудобно постоянно ездить в банки и держать в голове информацию о том, когда какой кредит оплатить? Тогда эта статья для вас! В ней дана пошаговая инструкция, как взять кредит на погашение других кредитов. Вам больше не придется держать в голове информацию о большом количестве платежей, достаточно будет запомнить одну дату и сумму. Готовы узнать, как взять кредит для погашения других кредитов? Тогда мы начинаем свой рассказ.

В каких случаях возникает потребность взять кредит для погашения других кредитов?

Таких ситуаций может быть несколько:

1. Более низкая процентная ставка по новому кредиту. Соответственно, у вас будет меньше сумма переплаты, а значит вы сможете быстрее расплатиться с долгами и начать откладывать эти деньги на что-то другое или пользоваться ими на свое усмотрение. Не задумываясь больше о том, что нужно не забыть оплатить кредит, иначе может возникнуть просрочка, а значит и штрафные санкции, испорченная кредитная история и другие неприятности.

2. Снижение дохода, а значит невозможность оплачивать кредиты в том объеме, в котором вы платили до этого. То есть вы можете взять один большой кредит на достаточно большой срок, чтобы платеж по нему был меньше, чем сумма платежей по действующим кредитам. Соответственно, вам будет по-прежнему комфортно платить, эта сумма больше не будет сильно бить по вашему карману, и вы сможете не снижать уровень жизни, к которому привыкли.

3. Удобство платежа. Довольно трудно удержать в памяти все даты и суммы платежей, иногда мы можем что-то упустить из виду. И эта досадная ошибка может нам встать в копеечку. Потому что штрафные санкции за несвоевременно оплаченный платеж у банков очень большие. И тем более не всегда есть время, чтобы мотаться по всем банкам, которые, как правило, находятся на разных концах города. Уж лучше один раз в месяц вносить один большой платеж, чем несколько раз в месяц маленькие суммы. Таким образом, вы сэкономите не только время, но и деньги. Потому что до банка надо доехать – деньги на проезд или на бензин, если едете машиной. Умножаем эту сумму на количество кредитов, которые вы оплачиваете ежемесячно. И это еще не все. То время, которое вы раньше тратили на то, чтобы съездить в банки и обратно, освободилось. Вы можете занять его работой и получить дополнительный доход либо освободить его для тех занятий, которые вам по душе.

В каких случаях выгодно рефинансирование?

1. Если по кредитному договору прошло не более половины срока кредитования. Почему так? Обычно в банках основная сумма процентов по кредиту берется в первые месяцы. Соответственно, если вы взяли кредит, например, на 2 года, а прошло уже 18 месяцев, рефинансирование не особо выгодно, потому что большую часть процентов вы уже выплатили банку, вам осталось выплатить лишь часть основного долга. А в новом банке с вас опять начнут брать проценты. Но в любом случае каждый кредит лучше рассчитать индивидуально и выяснить сумму выгоды, чтобы наглядно понять, имеет ли смысл затевать процедуру рефинансирования или стоит все же отказаться от данной услуги. Потому что в некоторых случаях игра не стоит свеч.

2. Разница в процентных ставках должна быть более 2%, иначе вы провозитесь со всеми документами, а в итоге либо совсем не получите выгоды от рефинансирования, либо она будет настолько мала, что не стоит всей этой волокиты с документами.

3. При объединении нескольких кредитов в один. Потому что к выгоде по процентам необходимо приплюсовать прочие освободившиеся расходы. То есть деньги, которые вы раньше тратили на дорогу до банков, обслуживание других кредитов, стали вашими доходами.

4. Если вы хотите снизить сумму платежа, как уже было упомянуто ранее.

1 шаг. Анализируем, какие банки дают кредит на погашение других кредитов

Итак, вы сделали выбор в пользу рефинансирования. А что делать дальше? Просматриваем все банки, дающие кредит на погашение других кредитов. А где взять кредит на погашение других кредитов?

В настоящее время все крупные банки занимаются перекредитованием. Конечно, все программы рефинансирования различны. А условия договора и тарифы есть в любом отделении того банка, который вы выбрали. Вы можете предварительно ознакомиться с ними. Потому что в одном банке легко взять кредит для погашения. В другом банке эта процедура может оказаться очень сложной. Вариантов много, подбирайте тот, который вам больше нравится, а лучше использовать все варианты, чтобы собрать полную информацию о том, какие банки дают кредит на погашение других кредитов. Нашли? Составьте список банков, которые занимаются рефинансированием.

2 шаг. Подбираем банки, которые нам подходят

Итак, список готов. Нам нужно выбрать банк, дающий кредит на погашение других кредитов, который подходит именно нам. Как это сделать? Для начала надо определить, подходим ли мы банку. Для этого необходимо посмотреть требования к заемщику и проверить себя на соответствие критериям. Сделали? Список заметно поубавился? Первая фильтрация прошла. Следующим шагом оценим, какие банки подходят под наши критерии. Они могут быть разные, в зависимости от цели рефинансирования. Обращайте внимание и на процентную ставку, и на возможные комиссии. Они могут взиматься за обслуживание счета, за внесение ежемесячного платежа и так далее. Готово? Теперь рассчитайте каждое предложение индивидуально. Что считать? Выгоду, которую вы получите от рефинансирования. Потому что в некоторых случаях она может быть несущественной. Чтобы не тратить свое время, а также время сотрудников банка.

3 шаг. Составляем список документов, которые вам необходимо собрать

Отдельно на листочек выпишите документы, которые нужны в каждом банке для подачи заявки. Как правило, это паспорт, справка, которая подтверждает ваши доходы. В некоторых банках нужен еще ряд документов. Лучше собирать все разом, чтобы потом не пришлось по несколько раз ждать, пока придут все необходимые документы. Это существенно сэкономит ваше время. Потому что, как правило, поход за справками – это не минутное дело, бывает, что вы тратите на это много времени.

4 шаг. Подготовка пакета документов

Список документов готов. Теперь самое время их собрать. Сходите во все необходимые инстанции и закажите те справки, которые вам необходимы.

Как правило, время ожидания справок – несколько дней. Поэтому чем быстрее их закажете, тем быстрее сможете подать заявку. Также не забудьте сделать копии документов в нужном количестве, если это необходимо.

5 шаг. Составляем рейтинг банков, которые дают кредит на погашение кредитов других банков

Не у всех есть понимание, зачем это нужно. Это стоит пояснить. Итак, при подаче заявки на кредит учитываются все обязательные платежи, которые вы уже оплачиваете. То есть все ваши обязательства перед другими банками. Кроме того, в расчет берутся все заявки на кредит, которые вы подавали в последнее время. Проще говоря, если у вас висит на рассмотрении несколько заявок в разных банках, чаще всего вы получите отказ. Потому что банки с осторожностью относятся к человеку, который хочет взять одновременно несколько кредитов. В настоящее время во многих банках используется скоринговая система оценки. То есть первым шагом программа автоматически проверяет заемщика по базам кредитной истории. После чего выдает автоматический ответ, либо положительный, либо отрицательный. А если есть сомнения, отправляет заявку на рассмотрение специалистов.

Итак, нам необходимо выбрать банки, в которых можно взять кредит для погашения другого кредита. На первом месте будет стоять банк, в котором мы получим наибольшую выгоду от рефинансирования. Именно в этом банке мы будем подавать заявку в первую очередь. И так далее. То есть расположите банки в порядке убывания выгоды. На самом последнем месте окажется банк, который наименее выгоден для нас. Готово? Следующим шагом будем сортировать документы.

6 шаг. Сортировка документов

Все документы собраны, все справки готовы. Самое время их рассортировать. Как это сделать? Вам понадобится рейтинг банков и файлы или папочки. Их число равно количеству банков у вас в рейтинге. То есть, например, в первый банк вам нужен следующий список документов: паспорт, индивидуальный номер налогоплательщика, социальный номер индивидуального личного страхования и справка о доходах. Соберите все указанные документы в первую папку или файл. Соответственно, документы, которые вам понадобятся во втором банке, соберите во вторую папку или файл. И так далее. Стоит понимать, что лучше выбирать не более 3 банков. Максимум нужно ограничиться 5. Разложили? Самое время отправиться в первый банк.

7 шаг. Подача заявки

Все документы собраны, рассортированы. Пора в путь. Внимательно еще раз проверьте, все ли вы взяли документы, и отправляйтесь. Как правило, подача заявки занимает немного времени. Не больше часа. Однако в отделении может быть очередь. Спланируйте свое время так, чтобы у вас было в запасе 2-3 часа, чтобы никуда не торопиться и не нервничать.

Потому что нервный человек может вызвать подозрение у сотрудника банка. Он может подумать, что вы мошенник, раз так волнуетесь, и вы получите автоматический отказ. Другими словами, кредитный специалист может поставить галочку «не прошел фейс-контроль» и вы сможете забыть о возможности получения кредита на ближайшие три месяца. Потому что эта информация передается в бюро кредитных историй, и все банки, которые буду делать запрос по вам в бюро, будут ее видеть.

8 шаг. Ожидание решения

Если вы перешли к этому шагу, значит вас можно поздравить! Заявка успешно подана, осталось дождаться ответа от банка. Срок рассмотрения заявки варьируется и зависит от банка, в котором вы подавали заявку. Как правило, кредитный специалист озвучивает, через какое время банк примет решение по заявке. Во многих банках этот процесс автоматизирован, и информация о решении банка поступает на телефон предполагаемого заемщика. А в некоторых банках кредитные специалисты сами прозванивают кандидатов в заемщики, чтобы сообщить ответ. Лучше заранее уточните у кредитного специалиста, как можно узнать ответ.

Кредит одобрен? Переходите к 9 шагу. Если нет, то переходите к 7 шагу и подавайте заявку во второй банк в вашем рейтинге.

9 шаг. Подписание документов

Поздравляем! Цель достигнута, самое время подписать необходимый пакет документов. Как правило, он достаточно объемный. Обратите внимание, что лучше не жалеть время и прочитать весь договор. Это залог вашей безопасности. Потому что ваша подпись на документах будет обозначать согласие со всеми условиями.

Уточните, где оплачивать и в какие даты, будут ли приходит напоминания о предстоящем платеже. Документы подписаны, все основные моменты выяснены? Поздравляем, вам больше не придется ходить во многие банки для погашения других кредитов! Не придется запоминать кучу дат, когда нужно оплачивать платеж. У вас теперь один кредит, ваша цель достигнута!

businessman.ru

Доступные варианты взять кредит на погашение других кредитов

Многих интересует, можно ли, при помощи кредита погасить уже имеющуюся задолженность перед банком? Где взять кредит чтобы погасить другие кредиты? Такое перекредитование возможно. Это называется рефинансирование. В этой статье речь пойдет о проверенных способах получения кредита для погашения уже ранее выданных вам займов.

В жизни иногда происходят непредвиденные события. Вы исправно платили взносы по кредиту и неожиданно остались без работы. Почти всегда это происходит неожиданно. Просрочку допускать нельзя – вы прилежный клиент и дорожите репутацией. Остается искать варианты, где взять кредит снова.

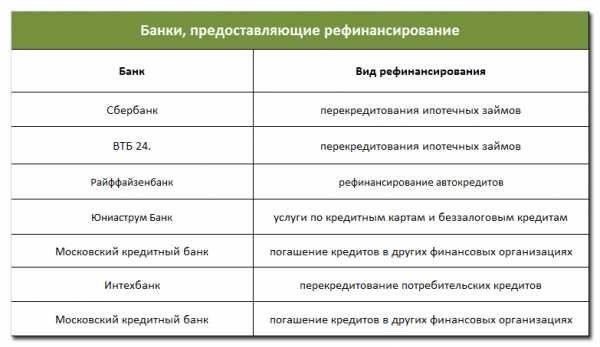

Когда перспектива найти работу туманна, деньги нужны в количестве, достаточном, чтобы погасить другие кредиты и обзавестись новым долгом. Смысл этих действий – в поиске более выгодных условий займа. Рефинансирование долга может произвести и банк-кредитор, а можно поискать другие банки. В нашей таблице – предложения от банков, которые предоставляют услугу рефинансирования:

Как делается рефинансирование

Порядок ваших действий выглядит следующим образом:

- Находите подходящий банк;

- Подаете следующие документы: договор кредита, уведомление о полной стоимости кредита, график платежей, справку об остатке долга из вашего банка, справки о штрафах и пенях, если они есть, и прочие документы на усмотрение банка;

- Когда рефинансирование касается ипотечного кредита – нужно дополнительно представить документы на квартиру;

- Когда заявку одобрят, в банке, где есть долг, подаете заявку на досрочное погашение кредита, в дальнейшем копия заявления должна передаваться в банк, производящий рефинансирование долга;

- В новом банке вам остается только подписать новый кредитный договор и получить требуемую сумму. Деньги выдаются в кассе банка, либо направляются безналичным путем на погашение вашего долга перед прежним банком;

- В случае, когда кредит обеспечивался залогом – транспортом, недвижимостью и т.п., залоговое имущество оформляется новым кредитором.

Требования к заемщикам

Получить рефинансирование долга по кредиту можно, если заемщик соответствует следующим требованиям:

- Отсутствие по кредиту просрочек платежей. Это, пожалуй, самое трудновыполнимое условие, потому что как раз задолженности и заставляют взять кредит, чтобы рефинансировать долг;

- Поскольку речь идет о новом кредите, придется собирать все документы для его получения. Проблема здесь в том, что в отличие от первого кредита, который получить было просто, хоть и не очень выгодно (например, экспресс кредит под очень большие проценты, но только по паспорту), в данном случае придется доказывать банку вашу состоятельность.

Придется представлять справку 2 НДФЛ и убеждать в способности отвечать по долгам, не смотря на временные финансовые трудности. Возможно, вам придется привлекать поручителей или искать дополнительный залог.

Советуем прежде чем обращаться за рефинансированием, убедиться в возможности досрочного погашения задолженности, в противном случае есть риск вдобавок к уже имеющемуся долгу получить еще один.

Еще один выход

Если ваш долг не очень велик, чтобы погасить его можно воспользоваться услугами микрофинансовых организаций, посмотрите таблицу:

Эти организации выдают деньги быстро и не требуют собирать документы, как это принято в банках. Можно обойтись предъявлением двух документов, один из которых – паспорт, а второй предложат выбрать из списка. Минусом этого способа займа является высокая стоимость кредита, обычно это 1-3% в день. Поэтому прибегать к помощи микрофинансовых организаций, чтобы погасить кредиты стоит только в крайнем случае. Про то, где получить кредит без справок есть отдельная статья, прочитать можно здесь.

Собираясь брать кредит, старайтесь оценить свои возможности на ближайшие годы и быть внимательными, тогда не придется искать способы рефинансировать долги.

Автор Аргунов Дмитрий Борисович

cleanbrain.ru

Где взять кредит на погашение других кредитов? Все о рефинансировании.

Кредитование настолько прочно вошло в нашу жизнь, что стало настоящим спасением для тех, кто хочет жить здесь и сейчас, не откладывая приятные покупки на потом. Наличием большого числа займов сегодня уже никого не удивишь, у некоторых их даже не 2-3, а 5 более, поэтому нередки ситуации, когда денег, чтобы погасить кредит в какой-то момент перестает хватать. Конечно, получив займ, каждый человек понимает, что оплачивать его придется, однако, иногда выплатить заем не получается из-за изменившейся жизненной ситуации. Тогда актуальным становится вопрос, где взять кредит на погашение других кредитов? Такая ссуда поможет сократить ежемесячный платеж и привести финансовый баланс доходов и расходов в норму.

Как можно закрыть долги в других банках?

Взять кредит для погашения других кредитов можно разными способами. Это может помочь, если полученный ранее займ был взят под большой процент, и сейчас вы хотите получить деньги на более выгодных условиях.

Также можно взять кредит на больший срок, чтобы сократить ежемесячный платеж.

Хотеть, но не мочь выплатить все долги – неприятно, но банки идут навстречу клиентам, которые сознательно относятся к своему финансовому положению, а не прячутся от кредиторов и не бегут от проблем, допуская все новые и новые просрочки.

Взять новую ссуду

Решая, где взять кредит чтобы погасить другие кредиты, многие, в первую очередь, пытаются брать новые ссуды либо под более выгодный процент, либо, просто, в той компании, которая одобрит заявку, даже несмотря на не самые выгодные условия. Данный способ будет идеальным вариантом для решения проблемы высоких процентов по одному уже имеющемуся займу.

Выбирая, в каком банке взять кредит, обратите внимание на предложения с минимальными процентными ставками, чтобы перекредитоваться на выгодных условиях и сократить переплату. Этот способ подойдет и в том случае, если ежемесячный платеж по существующему заему для вас слишком высок. Оформив новую ссуду на более длительный срок, вы снизите размер ежемесячных выплат, что станет облегчением для семейного бюджета.

А вот брать потребительский банковский заем наличными для погашения большого числа предыдущих кредитов – плохая идея.

Во-первых, банки предоставлять такие заемы не торопятся. При решении о том, давать или нет новую ссуду, сотрудники финансовой организации изучат вашу кредитную историю, где увидят наличие большого числа долгов. Если даже не брать в расчет тот факт, что подобное обстоятельство является большим риском для банка, им будут учтены все уже имеющиеся ежемесячные выплаты, плюс сумма, которую вам придется возвращать по новому кредиту. Совокупность всех затрат не должна превышать 40% от дохода, чего не всегда удается достичь. Кроме того, если соблазн возьмет верх, и часть денег из нового кредита вы потратите, то рискуете попасть в долговую яму, из которой выбраться будет крайне сложно.

Оформить рефинансирование

Ища информацию о том, какие банки дают кредит для погашения других кредитов, стоит обратить внимание на организации, предоставляющие услугу рефинансирования. Она заключается в том, что дающий новый кредит банк знает о ваших долгах и готов предоставлять средства на их погашение. При этом, потратить их вы можете исключительно на эти цели. После того, как все предыдущие обязательства будут закрыты, погашаться будет лишь задолженность в компании, которая производила рефинансирование.

Это оптимальный вариант, если кредитов несколько, и все они оформлены в разных компаниях. Давать займы под рефинансирование долгов выгодно, поскольку банк получает нового клиента и начинает получать проценты, лишая конкурентов части прибыли. Благодаря этому, подобные займы даются под низкие процентные ставки, а срок кредитования доходит до 5 лет, что позволит перекрыть большую сумму долга, одновременно подобрав комфортный для кошелька ежемесячный платеж.

Где взять займ на погашение других долгов?

Какой банк может дать кредит на погашение других кредитов? Если речь идет о рефинансировании, сегодня подобную услугу готовы предоставить многие компании.

Выбирая, в каком банке можно заключить выгодную сделку, стоит обратить внимание на крупные финансовые структуры с надежной репутацией.

В первую очередь, речь идет о таких гигантах отрасли, как «ВТБ24» и «Сбербанк». Ставки здесь начинаются от 11,8% годовых, что является просто подарком для тех, кто кредитовался по средним рыночным ставкам от 20% и выше. Перекрыть можно до 5 кредитов, кредитных карт, автокредитов и дебетовых карт с овердрафтом.

Удобно, что помимо суммы, необходимой для закрытия всех долгов, можно взять и денежные средства на любые цели для личного использования. В этом случае, в пакет необходимых документов будет входить справка о доходах, для классического рефинансирования достаточно будет паспорта и справок о состоянии кредитных счетов в сторонних банках. Конечно, самые выгодные условия для зарплатных клиентов банка, которые могут получить ссуду под более низкий процент и без предоставления документов о платежеспособности. Также, для всех действует услуга понижения ставки, после того, как будет предоставлены справки о полном погашении всех долгов, на которые оформлялось рефинансирование.

Быть кому-то должным – неприятное чувство, которое становится еще и опасным для финансового благополучия, если речь идет о долгах перед банками. Впрочем, с учетом того, что сегодня на каждого жителя страны приходится, в среднем, по 3 кредита, банки идут заемщикам навстречу, предлагая рефинансирование. Услуга подойдет и тем, кто хочет снизить ставку по уже имеющемуся займу, и тем, кто не в состоянии в прежнем объеме выплачивать текущие долги.

wsekredity.ru

Как получить кредит для погашения других кредитов? Несколько способов для разных ситуаций

Просмотры: 8 051

Комментариев: 1

Сильная закредитованность населения вынуждает граждан искать разные выходы из ситуации при возникновении сложностей с выплатами кредитных долгов. Некоторые заемщики по разным причинам желают взять кредит на погашение кредита. Со стороны кажется, что это очень простая операция: вы обращаетесь в банк, берете кредит наличными и гасите им раннее оформленный заем. Но на практике не все так радужно.

к оглавлению ↑

Как сами банки относятся к таким операциям?

Если вы придете в банк и открыто заявите, что желаете оформить кредит для погашения других кредитов, то не стоит ждать одобрения. Такая цель говорит о том, что у заемщика есть проблемы с выплатами, а с такими клиентами кредиторы предпочитают не связываться.

Банки и раннее не выдавали кредиты на такие цели, а с наступлением кризиса стали еще более категоричными. Они предпочитают заключать договора с благонадежными заемщиками, которые не испытывают финансовых проблем. Так что, если вы желаете совершить такую операцию, нельзя говорить банку о конкретной вашей цели.

к оглавлению ↑

Официальное рефинансирование кредитов

Несмотря на свою категоричность, банки стали активно предлагать заемщикам официальный продукт, который можно направить на погашение одного или даже нескольких ранее полученных займов.

Если у вас появилась потребность в перекрытии кредитов, вы выбираете банк, предлагающий рефинансирование, и обращаетесь в его офис. Сам процесс оформления перекредитования аналогичен процедуре выдачи обычного кредита, но продукт является целевым. Заемщик не получает деньги, новый банк сразу направляет одобренные средства на закрытие ранее оформленного кредита или кредитов.

к оглавлению ↑

Условия проведения рефинансирования займов:

- заемщик должен обладать хорошей кредитной историей;

- по закрываемым кредитам не должно быть даже небольших просрочек;

- с момента оформления займа прошло более чем 3-6 месяцев;

- до окончания срока выплаты закрываемого кредита осталось не менее 3-6 месяцев.

Если вы обладаете хорошей кредитной репутацией и платили по ранее оформленным кредитам без нареканий, то вам не откажут в рефинансировании. Учитывайте, что для этого вам потребуется собрать справки с работы. Если же официальное рефинансирование вам не подходит по каким-то причинам, ищите иные способы, которые позволят вам закрыть кредит другим кредитом.

к оглавлению ↑

Оформление кредита наличными с целью погашения других кредитов

Если проведение рефинансирования невозможно, а перекредитование необходимо, то остается только обратиться в другой банк за простым кредитом наличными, а далее закрыть долги полученными средствами.

Оформление такой операции не будет простым делом. Как уже говорилось выше, вам нельзя говорить, что вы хотите осуществить погашение кредита новым кредитом, иначе сразу поступить отказ. О цели кредитования спрашивают всегда, но при этом в дальнейшем подтверждать траты не нужно.

к оглавлению ↑

Важные моменты:

- Любой банк запрашивает кредитную историю заявителя, поэтому скрывать наличие действующих кредитов бессмысленно. Более того, сокрытие этой информации приведет к отказу.

- Вашего дохода должно хватать на выплату всех кредитов, включая оформляемый на данный момент. Для банка вы берете не кредит на погашение другого кредита, а просто еще один заем. У вас должно хватать денег на выплату всех оформленных на ваше имя кредитов, но и на проживание должны оставаться средства. При недостаточном доходе вам будет отказано.

- Чтобы увеличить свою кредитоспособность, оформляйте кредит на максимально продолжительный срок. В такой ситуации сумма ежемесячного платежа будет минимальной, поэтому можно будет получить одобрение. В дальнейшем вы всегда можете гасить задолженность досрочно.

к оглавлению ↑

Если кредитная история не позволяет взять новый заем

При наличии просрочек или просто отрицательной кредитной истории и оформление рефинансирования, и оформление нового кредита наличными невозможно. Шансов сделать перекредитование в такой ситуации мало, но есть некоторые варианты.

В такой ситуации возможно погашение кредита займами, оформленными в микрофинансовой организации. МФО лояльны по отношению к заемщикам и кредитуют граждан с любой кредитной историей, но суммы простых микрокредитов очень невелики, средств будет недостаточно для проведения перекредитования.

Можно посоветовать оформить заем в МФО под залог недвижимости. Вероятность одобрения по таким программам очень высокая, а лимит может оказаться приличным. Но учитывайте, что при невыплате этого займа вы можете лишиться недвижимости.

к оглавлению ↑

Проведение реструктуризации

Если ситуация запущена, и вы уже совершили серьезные просрочки, то можно попытаться договориться с банком о проведении реструктуризации задолженности. Благодаря этой операции вы увеличиваете срок предоставление кредита, уменьшая тем самым ежемесячный платеж.

Банк может согласиться на реструктуризацию, а может и отказать. Это его право. Чтобы повысить свои шансы на перекредитование, лучше документально подтвердить необходимость проведения реструктуризации. Это может быть ваш больничный лист, трудовая с отметкой об увольнении, справка 2НДФЛ, которая указывает на уменьшение заработной палаты, и пр.

Автор: Ирина Русанова

к оглавлению ↑

Подбор лучших предложений по кредитам

С помощью данного сервиса вы можете бесплатно подобрать лучшие предложения по кредитам, микрозаймам или кредитным картам. Всё просто, в онлайн режиме, только следуйте инструкциям.

Нажимая на кнопку «Оформить», вы принимаете пользовательское соглашение и подтверждаете, что ознакомлены и согласны с политикой конфиденциальности данного сайта.

Это вам будет интересно

26 февраля 10:53

Стандартные кредитные программы не позволяют получить деньги в день обращения. Банку требуется время, чтобы проанализировать анкету заемщика, изучить его варианты и принять решение. Обычно на это уходит 2-3 дня. Но порой заемные средства нужны максимально срочно, и рынок кредитования предусматривает возможность получения кредитов в день обращения. Есть даже несколько вариантов быстрого получения средств. Что нужно для выдачи срочного кредита? Если программа подразумевает быстрое…

20 февраля 14:48

Знакомство с кредитами может происходить по-разному. Чаще мы оказываемся в числе заемщиков, а иногда приходится побыть поручителем. На роль поручителя, как правило,…

16 февраля 07:46

Программы ипотечного кредитования практически во всех банках идентичны по основным моментам выдачи. Отличия можно заметить только в требованиях к заемщику, необходимых…

11 февраля 09:37

Сейчас многие семьи имеют на руках сертификат на материнский капитал и желают использовать его для приобретения жилья с помощью ипотечного кредита. Государство допускает…

8 февраля 13:35

Компания Платиза уже давно работает на рынке микрокредитования и заслужила доверие клиентов. Ежедневно сотни граждан направляют онлайн-заявки на получение срочного…

3 февраля 08:32

В последнее время количество граждан, которые испытывают трудности в получении кредитов, стало все больше. Одни не имеют постоянного места работы, другие не могут…

Поделитесь этой статьей в соцсетях:

Нажимая на кнопку «Оставить комментарий», вы принимаете пользовательское соглашение и подтверждаете, что ознакомлены и согласны с политикой конфиденциальности данного сайта.

finansy.name